- 在线股票杠杆平台 【全球市场早报】10月18日

- 配资实盘 捷佳伟创(300724.SZ):控股股东左国军质押56万股及解

- 安全配资公司 玖龙纸业现涨近6% 华泰证券维持持有评级

- 配资网炒股 港股异动 | 贝壳-W(02423)反弹逾4% 北京链家下调

- 股票配资门户推荐 上证指数收复3100整数点位

杠杆炒股开户证券 印度股市十年长牛, 是因为印度的“世界工厂”预期吗?

|

在经历1月下旬的触底与反弹后,当前A股和港股处于一个探寻底部—蓄力上行的过程中,期间或许有市场机会,但更多是需要时间来消化立场资金与接纳入场资金,而往后看又正值春节时期,资金谨慎度只会更高,这将是一段反复的过程。 在此期间,笔者想聊一个或许有些过期的话题:印度股市。作为中国之外的另一个新兴市场,印度孟买证券交易所的总市值在2023年12月达到了4.38万亿美元,达到疫情前的两倍,取代港股市场跃升为在美国、中国和日本之后的第四大证券交易市场,成为全球资本市场的新宠。 国内的投资者惊叹于印度市场长期上行的估值走势,但却对印度为何能够取得这样的成就抱有疑虑。笔者也想借此机会探究一下印度这个国家的情况,以及其股票市场能够如此昌盛的原由,或许能够对股票市场的理解有所帮助。 印度具有怎样的经济结构,印度股市持续向好的原因是什么?在以美国为首的西方国家推动产业链重构的背景下,它是否会成为“下一个中国”?笔者期望能够对这些问题做出解答,观点或有偏颇,仅供参考。 01 印度:人口资源丰富,非正规经济占比居多 从地理位置上来看,印度位于亚洲南部,是南亚次大陆上最大的国家,与中国、尼泊尔、缅甸等过接壤。根据印度官方给出的数据,印度共有29个邦和7个中央直辖区,国土约298万平方千米。从地理位置上来看,印度位于印度洋航线的枢纽位置,三面环海,具有明显的战略优势。

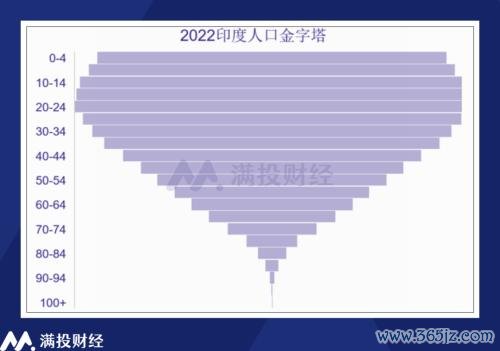

与曾经的中国相同,印度是一个以人口红利著称的国家。截至2022年,印度人口总数超过14.09亿人,且仍旧保持着0.8%的正向增长趋势。从结构来看,印度人口结构非常年轻,呈现出明显的纺锤形态,以青年人口为主。印度的劳动人口从2000年以来持续超过60%,这也成为印度经济发展的最大潜力。联合国预测,印度将于2023年成为人口第一大国。

第三产业是印度的核心产业,占印度GDP比例长期接近50%,重点包括金融业,信息技术、食品与农产品加工、纺织服装、生物和制药等。其中,信息技术行业是印度最为突出的产业,对印度经济增长起到了至关重要的作用。2022财年,IT为印度贡献了7.4%的GDP,预计到2025年将达到10%,维持高占比的同时增长依旧迅速。 相较于第三产业的蓬勃发展,印度在第二产业方面持续处于一个较为弱势的状态,其第二产业占GDP比重从2012年时期的31%下降至了2019年以来的26%附近。造成这种情况的原因在于印度的城镇化率不足,截至2022年仅有36%左右,限制了印度工业吸纳农村就业的能力。就制造业视角来看,印度制造业就业人口比重一直维持在12%左右的低位。 需要注意的是,印度的经济主体并非像是企业、公司那样的正规经济主体,而是存在大量分散、小规模、难以统计的非正规经济作为主体而存在的。如何理解非正规经济这个概念?笔者认为可以简要的对标摆摊贩卖、补衣补鞋,跑腿搬运这类“灵活”的工作,又或者像是日结的工厂工作,其特征在于非正式、雇佣关系薄弱,个体经营居多。 根据IMF研究统计,截至2018年,印度尚有90.7%的人口在非正规经济中就业,正规经济仅吸纳了就业人口的9.3%。非正规经济在印度的盛行既有文化方面的因素,也有政策方面的因素,但从结论来说,经济主体比起第二产业更有效的吸收了农村就业,也奠定了印度第三产业的支柱地位。非正规经济对学历、技能方面的要求低,就业岗位长期存在,保证了印度的经济下限。但从另一方面来说,非正规经济的高占比也导致了印度的经济数据准确度存疑,需要交叉验证。

自市场化改革以来,印度通过优先发展服务业的模式追赶经济,将服务业打造成了印度经济增长的主要动力,但制造业的落后目前成为了印度发展的限制与短板,也称为了当前印度领导人莫迪想要改变的状态。而2023年以来印度股票市场的走强,在笔者看来也与印度自身和西方国家对印度制造业,也就是第二产业的发展预期有关。  02 印度制造:承接产业链潜力巨大,尚待进一步开发 2022年至今,印度制造业PMI指数呈现出了与过往不同的高走势,其指数平均高达56%,同期墨西哥、越南等国制造业PMI明显回落,在全球制造业普遍走弱的背景下,印度工业却走出了逆势增长的趋势。

自2014年莫迪上台以来,其政策核心便是推动印度发展第二产业,但受制于自身财政赤字和外债压力带来的限制,其成效一直不算亮眼。其中的缘由众多且复杂,但从核心来说,都可以归结为建设投入产出不及预期,导致印度在第二产业上的取得的成效较少。然而在2020年前后,这样的情况发生了变化。 2018年以来,印度在第二产业上的建设明显的获得了外力支持。在全球FDI流量持续回落的背景下,印度的FDI流量在2022年逆势扩大至493亿元,高于2021年时期。其中,美国对印度的投资额扩张明显,2022年占比达到12%以上。从行业流向上看,投资印度的资金主要流入计算机、制造业、商业服务等领域。

究其原因,很难不提及近年来由于地缘政治影响,以美国为首的西方国家寻求制造业产业链重构的因素。政策限制叠加同期中国因疫情的高压监管政策,让部分企业将产业链迁出了中国,寻求新的地点进行布置。 从2017年中美贸易摩擦至2022年底,印度占美国进口份额的比重持续上升,是美国供应链扩散的主要受益国之一。与印度有相同待遇的还有越南、墨西哥等国,其制造业均在近年迎来了快速的发展,承接了从中国脱离的制造业产业链。

就劳动力角度来说,印度毫无疑问拥有目前最大的劳动市场潜力。一方面,印度拥有全球最年轻的人口结构,截至2023年,印度中位数年龄仅为29.2岁,同期中国则逐渐上升至39岁。联合国预测显示,印度拥有全球最长的人口红利时期,可以一直持续至2055年。而另一方面,印度的制造业工资水平为每小时0.8美元,显著低于中国的7.1美元和韩国的22.3美元,甚至低于越南、泰国的制造业工资,低生产成本为印度企业创造了竞争优势。

此外,非正规经济的高占比也让印度的国内消费需求旺盛,横向对比越南、墨西哥等国家,印度有着低储蓄,私人消费占比重的特征。2023年,印度个人消费占GPD比重达到67%,且近两年消费增速平均维持在7%左右,这样印度在疫情阻绝全球外需的环境中维持了亮眼的经济增速,也让印度的制造业得到来自国内的支撑。 反映到资本市场上,就是印度股市2022年-2023年较强的走势。在全球实施货币缩紧,股市估值收到压制的背景下,印度股市持续走出了向上的趋势,在全球主要估值涨幅排名中,印度SENSEX30指数在2020年-2023年期间累计涨幅接近50%,仅次于纳斯达克100指数。

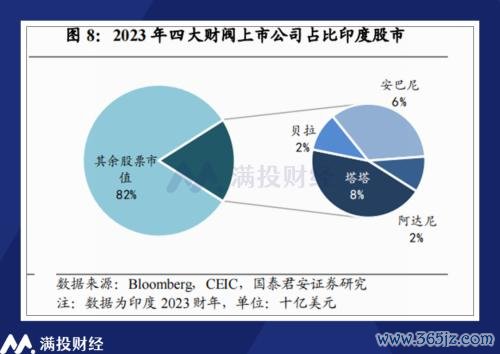

03 印度股市:盈利推动估值增长,成分集中但分红阔绰 印度最早的证券交易所成立于1875年,比中国还要早上百年。截至目前,印度主要有两大全国性交易所,即孟买证券交易所和印度国家证券交易所,代表的指数分别为Sensex30指数和Nifty50指数。从特征上来说,印度既有新兴股票市场退市执行弱、投机交易多的特征,也存在外资持股高,衍生品丰富的特征。 在具体的交易规则上,印度股市执行T+1的交割制度,但散户可以进行T+0的回转交易,在一定程度上平衡了机构与散户之间的信息差。在涨跌幅上,印度股市设有10%的涨跌幅限制,并且存在做空机制。值得一提的是,印度股市对于强制退市的股票有着估值——定价——强制回购的保障机制,对公众投资者权益的保护较为到位。 具体到公司方面,印度的龙头企业类似韩国的三星,是具有“财阀”特质的垄断企业,这类企业不仅对印度国内经济影响深远,在政治领域同样具有超然的权限,在印度,主要的企业集团有塔塔(Tata)、贝拉(Birla)、安巴尼(Ambani)和阿达尼(Adani)。他们在多个行业内具有特许经营的权限,在上市公司领域具有显著的竞争力。 截止至2023财年,印度财阀旗下的上市公司市值占比孟买证券交易所上市公司总市值18%左右。而印度的两大指数Sensex30和Nifty50,其成分股也大多由四大家族旗下的上市公司组成。

印度股市的十年长牛,某种意义上可以视作莫迪政府与印度财阀互相成就的结果。四大财阀持续通过政策支持赚取垄断利润,使印度股市持续具有高利润特征,而高市值占比的集团企业又带动了印度市场的整体估值上行。同时,印度股市整体上是倾向于高分红来推动利润分配的。根据彭博社统计,印度上市企业2023年股利分发高达37392亿卢比,回购花费4042亿卢比,而融资收入为8297亿卢比。 探讨其原因,是因为财阀企业的股份多数掌握在家族核心成员手中,高分红的最大受益者也是上市企业的大股东。而上市企业分红行为因为能惠及到小股东利益,也受到不少投资者的追捧。在长期的分红与高垄断利益下,印度市场的估值虽有波动,但能维持长牛并不令人意外。 值得一提的是,根据申万宏源证券的数据统计,2023年印度股市的上涨主要由小市值因子的企业推动,而从行业分布来看,印度的小市值标的主要集中在工业、材料板块,结合年内印度政府增加资本开支,制造业景气度不断上行的背景,若明年印度股市同样维持上行趋势,可关注财阀旗下从事工业、建筑材料、基建相关的公司所带来的上涨机会。 对于想要看好印度市场的投资者来说,投资印度股市的途径都不算容易,直接在印度股市投资对于散户而言基本不太可能。最佳的选择应该是在美股市场购买对应公司的ADR,只要事前开过美股账户的投资者均有能够较为简单的寻找到相关标的。还有就是购买与印度市场相关的基金,但想找到这类标的会比较困难,至少国内鲜有基金投资于此。至于在印度有相关业务的公司,笔者的观点是深入研究,酌情尝试。

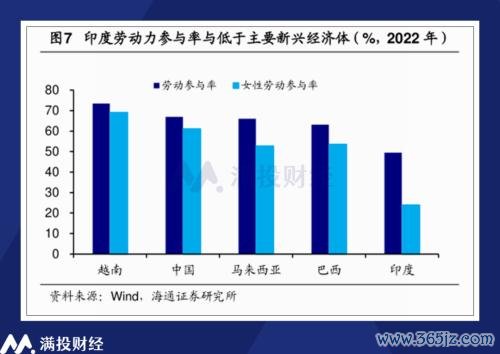

如果回看2000年以来的国际市场,其实这并不是印度市场首次走入国内外投资者的视线,在2008年,2015年两次A股冲高回落之际,都有目光投向远处的印度市场,将印度视作“下一个中国市场”,但饶是如此,印度也并未实现全球金融危机后位于8%以上的增速,稳步超过中国的乐观预期。 那么在当前时间点,印度想要成为下一个“世界工厂”还会面临怎样的挑战?而中国又会如何自处? 04 印度改革:需要一把政策端的开山斧 再次回到印度的经济结构上,前文提及的非正规经济体系构成了印度经济增长的下限,但一旦涉及到工业化,制造业产业化,这种经济体系就会成为一种瓶颈。 根据世界银行的报告,印度成人的识字率在2022年时期约为76.3%,相较于同等发展水平的泰国、越南都属于偏低的水平,而劳动参与率更是仅有49.5%,女性劳动参与率仅有20%,这意味着尽管印度拥有大量的适龄劳动人口,但真正参与到生产中的数量尚不及总量的一半。

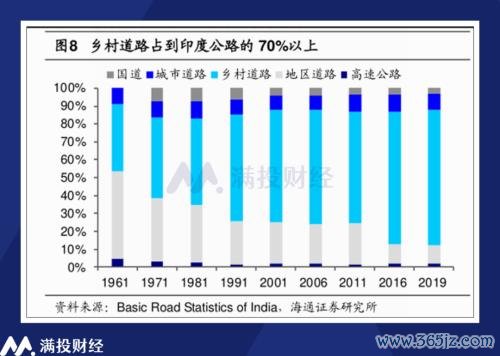

究其原因,似乎可以归结为第二产业发展不充分,劳动力就业无法完全发挥。但往上追溯,就会涉及种姓制度残留、性别不平等甚至是宗教这类与文化相关联的难题。对于印度而言,如何将人口总量向人口红利转化,将是“印度制造”需要面临的难题之一,可能需要很长的时间来从根源上进行修正,或是通过政策端进行一些强硬的政策,才能达到预期的效果。 另一方面,完善的基建配套能够降低成本、提高效率,是发展现代制造业、形成产业集群的必要基础。而印度尽管拥有全球第二长的公路里程数,坐拥印度洋的优势区域,但印度的乡村道路占比达到了70%以上,水运也缺乏充足的港口群,对于产业链全球化的制造业而言是一个较大的弊端。印度需要加速自身的基础设施建设水平,来推动印度第二产业的快速发展。

想要扶持国内基础建设与二产发展,则需要较大的资金投入来负担前期成本,而印度由于常年存在贸易逆差,来自政府的资金扩张速率一直较为谨慎,印度非金融企业部门杠杆率仅53.6%,相对中美欧都处于较低水平。尽管2022年以来外资流入有所扩大,但国内的基础建设终究需要来自政府资金和民间资本的大力扶持来推动。 就笔者个人观点而言,印度想要成为下一个世界工厂,面临的是复数的长期制度遗留问题,不同问题之间环环相扣,形成了较为鲜明的负向循环,除非莫迪政府能在政策上给出激进的改革政策,否则印度的制造业仍会受到约束,在结构性、碎片化的执行中承接小部分的产业链,而无法形成完善的生态体系。 再说回印度股市,2023年印度股市的上行建立在美股降息预期日渐逼近,海外资本回流的基础之上,叠加2024年5月印度总理大选,全球投资者对莫迪政府的改革预期升温,印度股市的关注度明显提高。从当前时间点来看,印度的两大指数都存在一定的溢价风险。若把2024年5月大选结束,政策改善超预期/符合预期的节点,那么当前时间点实际上或许会是一个回调的窗口。 05 写在最后 瑞银在2023年底的报告中曾指出,印度市场当前正处于“相对极端的水平”。而持续低迷了一年的中国市场则处于过度低迷的状态。印度的十年长牛或许确实令A股羡慕,但当前时间点下,印度却未必比弱势到极点的中国市场更具投资价值。看好印度的投资者也不比在高位寻求入场,或许等到5月大选,看莫迪老仙胜出之后再做打算也不迟。 本文源自:满投财经杠杆炒股开户证券 |